戦後の高度成長期から長らく世界をリードしてきた日本企業ですが、近年はグローバル市場のデジタル化や新興勢力の台頭により、その優位性が徐々に失われつつあります。

スイスのIMD(国際経営開発研究所)が発表した「世界デジタル競争力ランキング2024」において、日本は64カ国中31位と低迷しています。かつて時価総額ランキングの上位を独占していた日本の競争力は、なぜここまで低下してしまったのでしょうか。

本記事では、最新のデータで現状を整理しつつ、筆者(デジタルトランスフォーメーション研究所 代表 荒瀬光宏)が東南アジアへ赴任した2008~2013年の経験をもとに、現場で感じた「日本の競争力低下の瞬間」を振り返り、そこに潜む要因とDX(デジタルトランフォーメーション)による再生の可能性を探ります。

目次

データで見る日本の競争力低下の現実

個人の「肌感覚」をお話しする前に、まずは客観的なデータで日本の立ち位置を確認しておきましょう。

1. 世界時価総額ランキングの変遷(1989年 vs 2025年)

平成元年(1989年)、世界の時価総額ランキング上位には、日本電信電話(NTT)を筆頭に、日本の金融機関やエネルギー企業がずらりと名を連ねていました。しかし、2025年のランキングを見ると、上位はApple、NVIDIA、Microsoftといった米国の巨大テック企業が独占しています。

かつて圧倒的な経済力で世界を席巻した日本企業ですが、「データを活用し価値を生み出す」デジタル時代への適応において、世界の後塵を拝している現実が浮き彫りになっています。

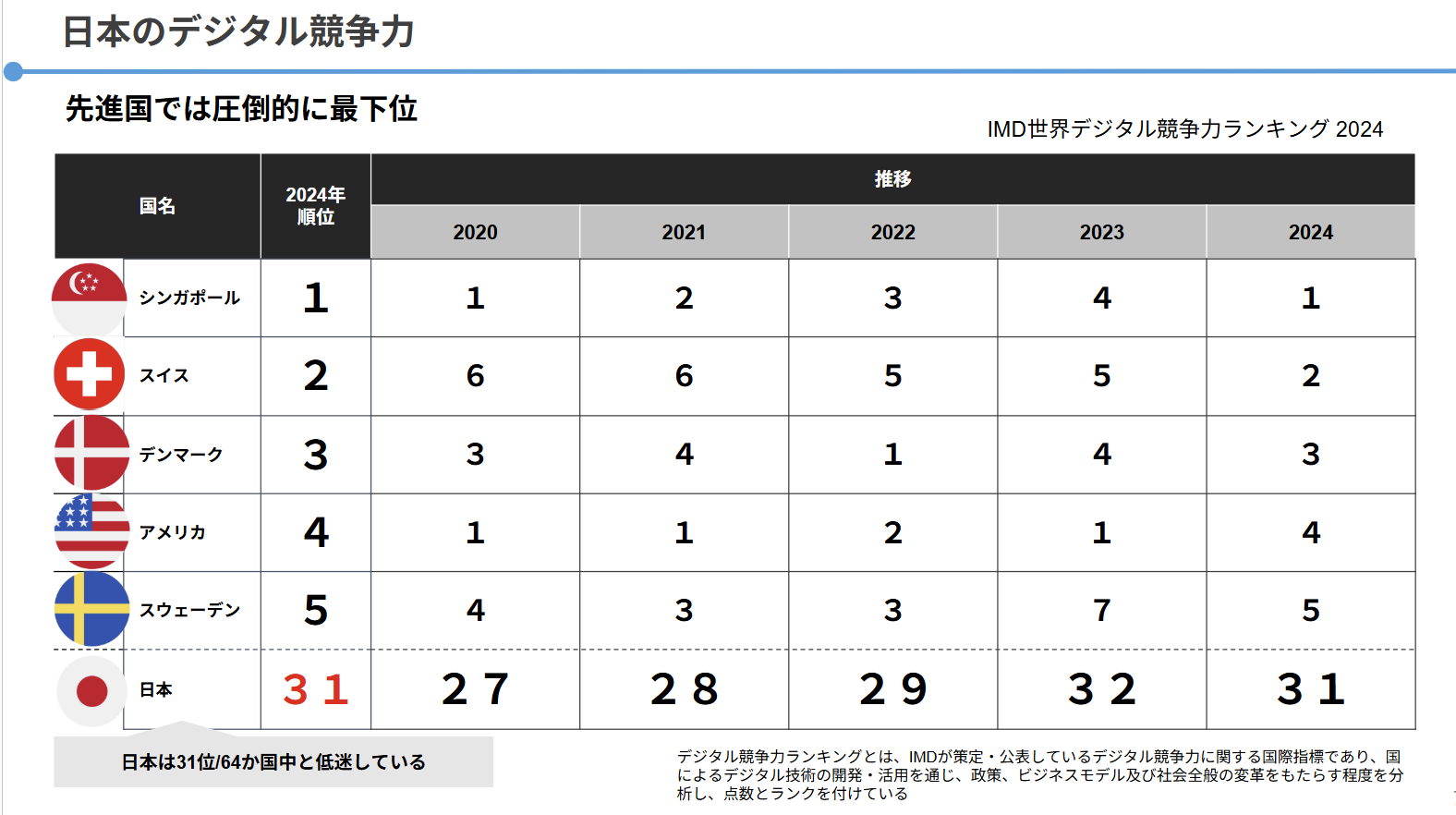

2. IMD世界デジタル競争力ランキング2024

国家のデジタル活用能力を示す「IMD世界デジタル競争力ランキング2024」において、日本は総合31位でした。シンガポール(1位)やスイス(2位)、アメリカ(4位)といった上位国だけでなく、アジア近隣諸国と比較しても厳しい結果となっています。

先進国の中では最低水準とも言えるこの順位は、単なる技術力の問題ではなく、ビジネスモデルや組織変革(DX)の遅れを示唆しています。

では、この「数字上の低下」は、実際のビジネス現場でどのように現れていたのでしょうか。ここからは、私が東南アジアの最前線で目撃した実体験をお話しします。

東南アジア赴任で肌感覚として捉えた日本競争力の衰え(2008~2013年)

私は2008年から2013年の5年間、前職でシンガポールを拠点にバンコク、クアラルンプール、ジャカルタなど東南アジア各地へ赴任しました。初めての海外生活でしたが、多様な人種・文化の中で仕事を進めることで、日本市場だけでは得られない視点を身につける貴重な機会となりました。

現地では、日本人同僚や独立して活躍する日本人とも密に意見交換を行い、「日本の競争力が急速に低下している」という共通認識が強くなっていきました。国内にいると自国市場の「減速」に気づきにくいものの、激しい競争環境下にある東南アジアで働く日本人は、このままでは日本の国力が危機的水準にあると強く感じました。

では、具体的にどのような視点や経験を通じて、現地の日本人は日本の競争力低下を実感したのか、その背景をお話しします。

家電量販店で体感した日本製品の競争力低下

2008年にシンガポールのニーアンシティにあるベスト電器を訪れると、ソニーや日立、東芝といった日本ブランドが売場の大半を占め、「日本製以外はすぐ壊れる」と現地店員からも強く勧められていました。しかし帰国間近の2013年には、同じ売場が韓国、欧州、インド、中国製品に席巻され、日本製品は端に追いやられていました。

壊れにくさの優位性は消え、機能品質でも他国製品に劣るとの評価が定着していました。東南アジア市場自体は急速に拡大し、売上は伸びていたものの、市場全体の成長に追いつけず、相対的に日本製品のシェアが大幅に低下。この現象が、日本の競争力が失われつつある実態を如実に示していました。

日本製品がアジア市場で売れなくなった理由

日本製品が機能品質で競争力を失ったのは、技術開発の遅れではなく「開発視点のズレ」にあります。欧州や韓国、インド、中国など他国ブランドは、各国の多様なニーズを徹底調査したうえで製品化を進めているのに対し、日本企業は国内市場の価値観をベースに機能を設計し、それを海外へそのまま輸出してきました。

売れなければ「市場が成熟していないだけ」と考える──いわゆる“タイムマシン経営”思考──が、現地ニーズとの乖離を生み、日本製造業の優位性を揺るがす結果となりました。

また、多くの日本人は、宗教や食文化、人種、言語、収入水準などが比較的近しい島国で育っており、現地調査なしで自身の感覚を基に市場を想像しがちでした。この「日本人感覚」が、アジア市場で深刻なミスマッチを引き起こし、製品企画の誤りを招く一因となったのです。

さらに、現地法人のガバナンス強化が最優先されるあまり、顧客ニーズの吸い上げや製品企画への反映プロセスは弱体化しました。実際、東南アジアの現地法人長アンケートでは「従業員の窃盗防止」が最重要課題に挙がる一方で、市場ニーズの把握は後回しに。これが競争力喪失にさらなる拍車をかけることになりました。

アジア市場で売れなくなった日本製品の事例

2008年当時、シンガポールのニーアンシティにあるベスト電器では、日本製テレビに地上波チューナーが内蔵され、不要な機能を抱えたまま出荷されていました。一方、韓国メーカーは地上波チューナーを省き、その分のコストをネット通信機能などに振り向け、現地のニーズに即した製品を提供して大きな差別化を図っていました。

インドのカーエアコン市場では、「いかに強い冷風を出せるか」が性能評価の基準です。実際に現地では風量を「最大」、温度を「最低」に設定して使用するのが一般的でした。しかし、日本車のエアコンは0.5度刻みの温度調節や風向制御といった細かな機能を重視し、現地が求める大風量冷却機能は後回しにされていたのです。

これらのニーズの不一致は多くの現地スタッフから指摘されていましたが、日本本社の製品企画部門にはほとんど届きませんでした。現場の声が製品開発に反映されず、改善機会が失われていたのです。

また、当時アジア市場でシェアを伸ばしていたT社では、インドの社員から「停電対策として電池内蔵テレビを開発すべき」という提案が繰り返し寄せられていました。試作したところ大ヒットし、東南アジア各国で広く普及。さらに東日本大震災後には日本国内でも成功を収め、いわば“逆タイムマシン経営”の好例となりました。

日本の競争力を削ぐ7つの構造的要因

現地での体験に加え、当時私が痛感していた「日本企業の競争力低下を招いている構造的な原因」について整理します。これらは単なる技術力不足ではなく、組織やマインドセットに深く根ざした課題です。

原因1:経営とデジタルの融合不足

デジタルが単に従来アナログ世界で作られたビジネスプロセスの一部を代替するものとして考えられていることが多く、システム開発は下請け的な位置に留まっています。デジタルを前提に価値創造の仕組みや経営の仕組がデザインされていないため、DX経営人材を増やすことが重要です。

原因2:マーケティング思考の弱さ

日本人は日本市場での成功体験をベースにグローバルなマーケティングを考えている節があります。しかし、世界の市場は日本の市場とは成り立ちも市場構成もまったく異なります。日本的な経験と勘と度胸だけで海外市場で勝負しようとしてはいけません。

原因3:語学力、コミュニケーション能力の弱さ

他国の人とのコミュニケーションをする語学力やコミュニケーション力(プレゼンテーションやグループワークなどを含めて)が圧倒的に弱いです。単一民族のメリットが、グローバル環境ではデメリットとなっています。

たとえばシンガポールは日本人が2万人ほどしかおらず、人口500万人に対して0.4%しかいません。地球上の日本人比率が約2%であることを考えると非常に少数派です。日本市場という大きな“自分たちの庭”に頼っていれば問題になりにくかったものの、市場のグローバル化が進む中、海外経験の少ない単一文化集団はミスマッチを起こしやすいと言えます。

原因4:同調圧力の強さ

自身で物事を考えず、世論に同調する傾向が強い点も挙げられます。村社会で築かれた日本人の心理は、周囲に嫌われないように、逸脱しないようにする意識が高く、結果として自身で考え判断する力が弱くなっています。

原因5:学校教育の硬直性

世界がデジタル化し、人類に求められる能力が課題発見・イノベーション・リーダーシップ・コミュニケーション力へとシフトする中、日本の教育は依然として詰め込み型です。学歴偏重社会や受験制度がその背景にあり、さらに戦前の軍国教育思想が根底にあるため、同質で素直な人材を量産する仕組みから脱却できていません。

原因6:古い体質の行政

昭和時代に作られた政治・行政の仕組みが現代社会に最適化されず、デジタルに不慣れな高齢者がトップに多いことで改革は遅々として進んでいません。国の行政をゼロから再設計する気概が必要で、たとえば投票自体をオンライン化するだけでもデジタルネイティブ有権者の主体化が進み、デジタルを使いこなせない政治家が当選しにくくなるなど、抜本的な変化の契機となるでしょう。

原因7:過度な法規制(レギュレーション)

規制業種におけるレギュレーションは国内産業保護の観点では必要だったかもしれませんが、新しい価値創出やベンチャー企業創出のブレーキとなっています。結果として日本発ベンチャーがグローバルで活躍する事例は極端に少ないのが現状です。変革期だからこそ、イノベーションを促進するようレギュレーションを見直す必要があります。

反転攻勢のヒント:VOC(顧客の声)の分析と活用

こうした厳しい状況の中でも、データ活用によって競争力を取り戻せる可能性を感じた出来事がありました。

私たちは東南アジア各地の顧客の声を、中国語・マレー語・タイ語など多言語でSNSから収集・分析し、超高速PDCAを実現するプラットフォームを2011年~2012年にかけて開発・ローンチしました。

このサービスにより、従来「なんとなく把握していた」事実がデータで裏付けられ、意外なインサイトが浮き彫りになるという新鮮な体験を提供しました。また、クライアントが気にするブランド名や製品、キャンペーンの評判だけでなく、競合他社の製品を同時にベンチマークできる点も大きな特長です。

実際に、競合他社製品の評判が特定地域・セグメントで悪化していることを検知した直後、わずか1~2週間でその評判が急回復する事例がありました。これは、韓国メーカーが日本企業よりも迅速に問題を把握し、超高速PDCAで改善策を講じていた結果であり、私たちにとっても驚きの成果でした。

結論:デジタルトランスフォーメーション(DX)の必要性

デジタルマーケティングに限らず、あらゆる領域で事象をデータで可視化し、超高速PDCAを回せる体制を構築することは、現代ビジネスモデルにおいて不可欠です。ネット上の情報だけでなく、リアル世界のすべての活動がデータ化される時代では、超高速PDCAを実践する企業とそうでない企業との間に雲泥の差が生じます。

日本の競争力を高めるためには、経験と勘と度胸(KKD)に過度に依存せず、データドリブンな意思決定を可能にするデータトランスフォーメーションを迅速に推進する必要があります。この気づきこそが、私が帰国後にDXを日本企業再生の要と位置づけた原点となりました。

まとめ:失われた競争力を取り戻すために

本記事では、データと実体験の両面から日本の競争力低下の現実を見てきました。

私が駐在中に痛感した「このままでは日本の国力が危ない」という危機感は、帰国後、私の活動の原点となりました。DXは単なるデジタル化ではありません。変化し続ける環境に適応し、組織そのものを変革することです。

デジタルトランスフォーメーションを通じて日本の競争力を飛躍的に高め、豊かな日本を後世に引き継ぐこと。これこそが、私たちが目指すべき未来であり、果たすべきミッションであると考えています。

まずは、DXの本質を正しく理解すること、そして変革をリードできる人材を育成することから始めましょう。

▼DXの本質をより深く理解したい方はこちら

▼組織を変革するDX人材の育成をご検討の方はこちら

株式会社デジタルトランスフォーメーション研究所

代表取締役/DXエバンジェリスト

DX推進・企業変革の専門家。豊富な現場経験と実践知をもとにコンサルティング、企業研修、講演活動を行う。

詳しいプロフィールはこちら